2021-12-20 14:44:13 公务员考试网

文章来源:辽宁分院

文章来源:辽宁分院

2022年省考离我们越来越近了,科学的备考计划可以达到事半功倍的效果,尤其是对于行测中的数量关系,今天图图老师给大家带来数量关系中经济利润问题的知识点解析,帮助你们高效复习。

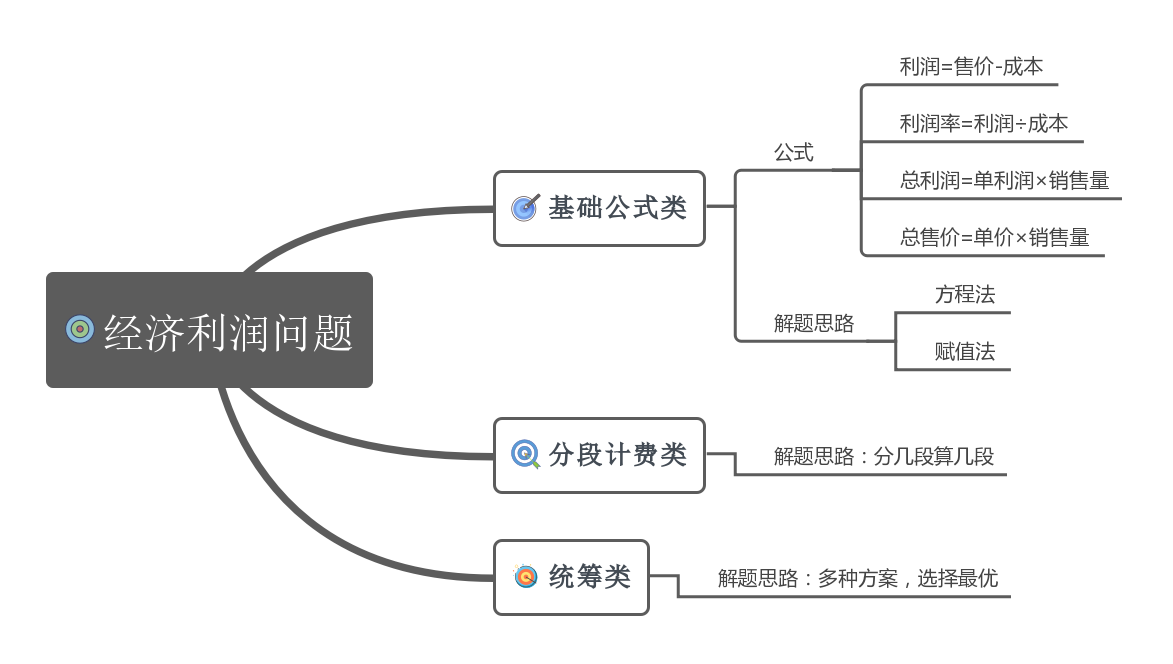

经济利润问题主要考查三类题型,分别是基础公式类,分段计费类,统筹类,图图老师给大家一一讲解。

首先是基础公式类。小伙伴们需要掌握经济利润中售价、成本、利润、利润率之间的等量关系:利润=售价-成本,利润率=利润/成本,总售价=单价*销售量,总利润=但利润*销售量,基础公式类的题目主要运用方程法与赋值法进行解题,因为公式:总售价=单价*销售量与总利润=但利润*销售量 满足A=B*C的形式,所以可以运用赋值法进行解题,那么图图老师拿出一道真题带领大家体会一下。

【例】某网店零售月季花,每束成本39元、售价99元,月销量800束。现推出团购活动,购买10束及以上,每束售价59元,预计零售销量减半,团购销量激增。若使原销售利润不减,则月团购销量至少应是:

A.800束B.1000束

C.1200束D.1500束

【图图点拨】按照零售价格售卖月季花的利润为99-39=60元,按照团购活动售卖,每束月季花的利润59-39=20。未推出团购活动时的总利润为60*800=48000元,由于推出团购活动后,零售销量减半,则变为800/2=400束。设月团购销量为x,那么可列方程为48000=60*400+2X,解得x=1200束,因此,选择C选项。

其次是分段计费类。分段计费类的题目与我们日常生活也是息息相关的,例如出租车的打表计费、水费、电费等,那么分段计费类题目的解题思路也较为简单,就是题中分几段计费,我们就按题中的条件算几段即可,最为重要的是找到分段计费中的分界点。例如下面这道真题。

【例】劳务费计税方式为:总额不高于4000元时,应纳税额=(总额-800)×20%;高于4000元时,应纳税额=(总额-总额×20%)×20%。某单位甲、乙两部门在同一月份要为某专家发放劳务费,金额均不超过4000元,如果两笔劳务费分别计税,应纳税额之和为780元,但按照规定,两笔劳务费应合并计税,则该专家实际应纳税额为:

A.780元B.815元

C.880元D.940元

【图图点拨】此题属于经济利润问题中的分段计费类,且分为两段进行计费,分别是总额不高于4000元与总额高于4000元,但关键是需要知道单位甲、乙为专家所发放劳务费的总额,那么设单位甲、乙分别为专家发放了x元、y元,可根据题中“金额均不超过4000元,如果两笔劳务费分别计税,应纳税额之和为780元”,那么可列方程为(x-800)*20%+(y+800)*20%=780,解得x+y=5500,题中最后要求是两笔劳务费合并计税,且x+y=5500,超过4000元,那么该专家实际应纳的税额为(5500-5500*20%)*20%=880,因此,选择C选项。

最后是统筹类。统筹类的主要特征是题中或选项中给出不同的购买方案、出售方案等,需要我们选出最优方案。小伙伴们可以根据题中给出的不同方案进行枚举并计算,最终得出最优的方案即可。

经过图图老师的讲解,我相信很多小伙伴对数量关系又重拾了信心,那么图图老师给小伙伴准备了一个思维导图,希望能够帮助你们高效复习经济利润问题。

相关内容推荐:

贴心考公客服

贴心专属客服

报名条件?

岗位选择?

笔试科目?

面试方式?

......

在线客服×

在线客服×