2020-11-30 13:57:24 公务员考试网

文章来源:华图教育

文章来源:华图教育

经过几个月的紧张备考,广大考生终于在今天走上了“战场”。2021年证监会考试于今天拉下帷幕。通过考生们的回忆,华图教育惊喜地发现有几个考点跟我们考前给学员预测的一样!下面我们就一起来简单看一下:

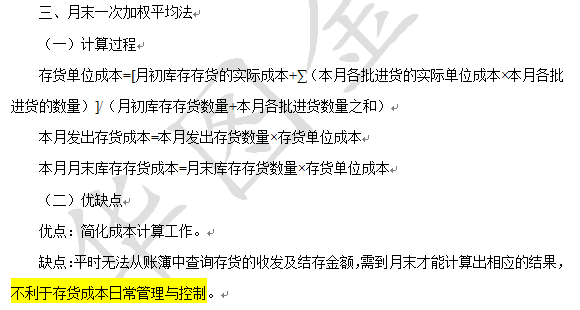

一、存货发出

瞧一瞧我们华图的讲义考点纵览中,通过近几年的题目,跟学员重点强调了存货发出的考点。而根据考生们的回忆,刚刚结束的证监会考试中在存货发出部分真的考到了类似题目,下图是华图教育2021证监会-财会讲义截图:

下图为今年证监会考试中的那道题:

2021证监会——(题目来自考生回忆)

1、下列各种存货发出的计价方法中,不利于存货成本日常管理与控制的方法是( )。

A.先进先出法

B.移动加权平均法

C.月末一次加权平均法

D.个别计价法

这道题的答案为C。考查的存货发出。华图讲义中的考点“存货发出”清晰的讲解了四种存货发出方法的特点,采用月末一次加权平均法不利于存货成本日常管理与控制。因此,选择C选项。

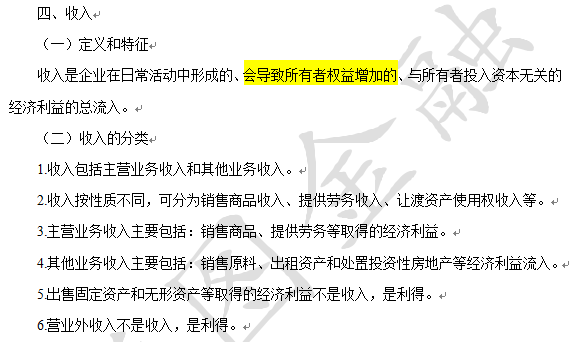

二、会计要素

华图教育在证监会-财会讲义中,通过近几年的题目,跟学员重点强调了会计要素的考点,而根据考生们的回忆,刚刚结束的证监会考试中在会计要素中的“收入”部分真的考到了类似题目,下图是华图教育2021证监会-财会讲义中考点截图:

下图为今年证监会考试中的那道题:

2021证监会——(题目来自考生回忆)

2、关于会计要素,下列说法中错误的是()

A.收入可能表现为企业负债的减少

B.费用可能表现为负债的减少

C.收入会导致所有者权益增加

D.收入只包括本企业经济利益的流入,而不包括为第三方或客户代收的款项

这道题的答案为B。费用可能表现为负债的增加,故B项表述有误;ACD项表述正确。由于本题为选非题,因此选择B选项。

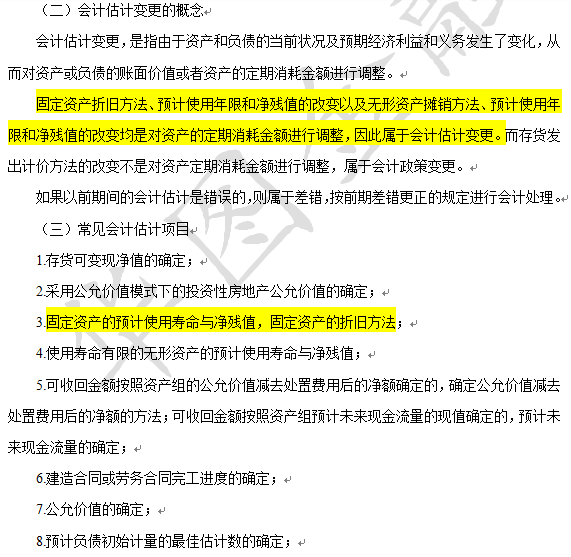

三、会计政策与会计估计

华图教育在证监会-财会讲义中,通过近几年的题目,跟学员重点强调了会计政策与会计估计的考点。而根据考生们的回忆,刚刚结束的证监会考试中在会计政策与会计估计部分真的考到了类似题目,下图是华图教育2021证监会-财会讲义截图:

下图为今年证监会中会计政策与会计估计的那道题:

2021证监会——(题目来自考生回忆)

3、下列会计事项中,属于会计政策变更的是()。

A.固定资产折旧政策从工作量法改为年数总和法

B.固定资产使用寿命的改变

C.商品流通企业采购费用由计入销售费用改为计入取得存货的成本

D.印处置部分股权投资丧失了对子公司的控制权导致长期股权投资的后续计量方法由成本法转变为权益法

这道题的答案为C。商品流通企业采购费用由计入销售费用改为计入取得存货的成本属于会计政策变更,选项C正确;固定资产折旧政策从工作量法改为年数总和法、固定资产使用寿命的改变、长期股权投资的后续计量方法由成本法转变为权益法均属于会计估计变更,选项ABD错误。因此,选择C选项。

经过上面几道题目以及华图教育考前的预测,我们会发现,今年的证监会-财会整体上没有出现比较偏难怪的题目,常考的考点跟我们华图教育考前预测的保持一致。

<2021国家公务员考试面试礼包直接带走><2021国家公务员考试估分数知排名><2021国家公务员考试面试图书>

| ↓↓↓↓2024年省公务员考试笔面产品推荐↓↓↓↓ | |||

|

2024公考 面试礼包 |

2024省考 面试课程 |

2024面试 职位保护 |

2024面试 红领培优 |

相关内容推荐:

报名条件?

岗位选择?

笔试科目?

面试方式?

......

在线客服×

在线客服×